flatexDEGIRO AG (FTK)

Compañía europea líder en brokerage online

Introducción

En 2019 se anunciaba la adquisición del bróker holandés Degiro por parte del bróker alemán Flatex, compañía que también dispone de licencia bancaria, lo que permite custodiar los depósitos de sus clientes.

En esta adquisición, Flatex adquiría el 100% de las acciones (7,5M) de Degiro a un precio por acción de 25,33 €, pagando un total de 250 M€ (7,5M x 25,33 € + 60 M€ de efectivo).

El objetivo de esta adquisición es convertir flatexDEGIRO en el líder europeo de brokerage online al fusionar todas las ventajas de Flatex con Degiro, que comentaremos a lo largo del Post.

El pasado mes de octubre de 2021, la compañía publicaba en su presentación corporativa su visión para los próximos años en la que esperan aumentar el número de clientes a un CAGR >30% y el número de transacciones (principal fuente de ingresos) a un CAGR >20%, en un escenario conservador de baja volatilidad de mercado:

Tras analizar la compañía, existen múltiples indicativos de que flatexDEGIRO se convierta en una empresa multi-bagger, la cual ya ha multiplicado su valor en bolsa por más de 3 veces desde que se unieron ambas entidades, principios de 2020.

¡Vamos a su análisis!

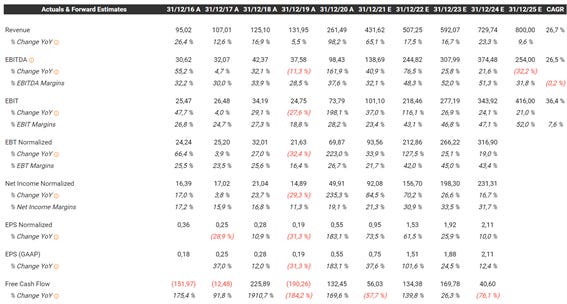

Key Ratios

Con un simple vistazo a los Key Ratios de la compañía ya observamos unos números crecientes positivos en las métricas más importantes:

Pero es que las estimaciones calculadas por los analistas que siguen la compañía para los próximos años son aún mejores:

Revenues: Ventas crecientes de las cuales se espera que sigan creciendo a un increíble CAGR del 26,7 %.

EBIT & EBITDA Margin: Márgenes crecientes llegando hasta el 50 % para los próximos años.

Net Income: Beneficios crecientes a buen ritmo y con la estimación de ir ampliando márgenes año tras año. La empresa dispone de un bajo Capex y cada vez necesita menos inversión en Marketing debido a su ventaja de escala, lo que hace aumentar estos márgenes.

EPS: Se espera que esta ratio se expanda a un buen nivel de crecimiento debido al punto anterior. La empresa dispone de mucha caja, que podrían utilizar en recomprar acciones lo que aumentaría aun más este múltiplo, reflejándose en el precio de cotización.

FCF: En los últimos años siempre ha tenido un flujo de caja positivo y creciente, menos en el año 2019 que tuvo un FCF negativo de -3M€ debido a que a partir de este año se introdujo en la norma IFRS16 la obligación de declarar los leases en un apartado diferente que afecta a FCF, junto con un EBIT (24M€) reducido de ese año, se obtuvo este -3M€. A partir de 2019 la empresa aumentó considerablemente sus beneficios manteniendo sus gastos. Actualmente dispone de mucha caja. En los próximos puntos veremos que puede hacer con ella.

Solvente: La empresa no tiene deuda, y como hemos visto en el punto anterior, dispone de caja, por lo que no existe riesgo de quiebra.

Sector

flatexDEGIRO se encuentra principalmente dentro del sector de brokerage online.

Podemos definir este servicio como ejecuciones de órdenes (compra y venta) de valores que incluye, entre otros, acciones, warrants, derivados, bonos, fondos mutuos, ETF, etc, de manera online, a través de Internet.

Este mercado, según Mordor Intelligence, tiene una previsión de crecimiento del 4 % por año:

Sin embargo, es un mercado con mucha competencia, la cual se ha visto incrementada debido a la volatilidad de mercado de los últimos años, por la COVID19 y el auge de productos de inversión como ETFs, fondos indexados y criptomonedas. Estas compañías obtienen beneficios al cobrar comisiones por la compra o venta de estos activos, o por la venta de esta información a terceros.

Por esto, ninguna compañía ha querido quedarse sin su trozo de pastel y han reducido sus comisiones para atraer clientes lo que puede reducir sus beneficios.

Para el caso de flatexDEGIRO, el pasado mes de noviembre de 2021 anunciaba una reducción de las comisiones a 0, a partir del 20 de diciembre, para mercados europeos, Estados Unidos y Canadá.

¿Puede esto afectar a los beneficios de la compañía?

No todo lo que reluce es oro, y la compañía ha subido las comisiones por cambio de divisa del 0,22 % al 0,25 %, lo cual sí aumenta las comisiones si compramos acciones que coticen en otra divisa respecto al antiguo formato de comisiones.

Aun así, el objetivo principal de esta propuesta es atraer a nuevos clientes, que vayan creando su cartera, y en los próximos años añadir comisiones más elevadas. Cuando llegue ese momento, tras subir las comisiones, los clientes no se cambiarán de bróker por el coste de cambio que supone.

Negocio

Los ingresos principales de flatexDEGIRO provienen de sus servicios de brokerage, aunque también obtienen ingresos de servicios IT y Crédito y Tesorería:

De menos a más:

IT services: en 2020 este segmento aportó un 6 % de los ingresos de la compañía los cuales son obtenidos tras ofrecer servicios IT a otras instituciones financieras. Esta parte de la compañía es la que se encarga también del mantenimiento de las aplicaciones.

Credit and treasury: al disponer de licencia bancaria, la compañía custodia el dinero depositado por los clientes. En 2020, la empresa tenía 2089 M€. Parte de este capital lo utilizan para dar préstamos a los clientes, a los cuales les cobra una comisión, y de aquí es donde obtienen los ingresos para este segmento.

Online brokerage: este segmento es el grueso de la compañía y de donde se obtienen aproximadamente el 80 % de los ingresos. Dentro de esta parte, flatexDEGIRO dispone de 3 marcas de brokerage: flatex, DEGIRO y ViTrade (destinada al trading). Estos ingresos se obtienen tras el cobro de comisiones: operaciones de compra y venta, comisiones anuales por cada índice en el que se haya operado, cambio de divisas, mantenimiento de cuenta, entre otros.

Moat

En cuanto a las ventajas competitivas de flatexDEGIRO encontramos las siguientes:

Bajo coste: Una de las principales ventajas de la compañía respecto a sus competidores son unas comisiones muy reducidas lo que atrae a nuevos clientes, y los mantiene.

Plataforma intuitiva y sencilla de utilizar: La compañía ha conseguido diseñar aplicaciones muy intuitivas y fáciles de usar para todos los usuarios, atrayendo la atención de público menos experto. Por ello DEGIRO se ha llevado diferentes premios cómo mejor bróker online y plataforma móvil de trading.

Coste de cambio: Una vez los clientes tengan su cartera creada en alguno de estos brokers, y decidiera cambiar de bróker, los costes del cambio serían muy elevados: pagar comisiones por vender, en caso de obtener beneficios, pagar impuestos a Hacienda (en España ronda el 20 %), abrir cuenta en otro bróker (no es algo sencillo y se tarda varios días en aprobar la cuenta y empezar a operar), y por último, volver a comprar las acciones, pagando de nuevo más comisiones.

Otra ventaja, que siempre me gusta remarcar, aunque no sería correcto añadirla a la lista de Moats, sería su escaso gasto respecto a los ingresos:

2020

Gasto: Capex + leases + intereses + tasas = 7 + 23 + 4 + 20 = 54 M€

EBITDA = 87 M€

FCF = EBITDA - Gasto = 87 - 54 = 33 M€

2021

Gasto: Capex + leases + intereses + tasas = 11 + 22 + 6 + 15 = 54 M€

EBITDA = 140 M€

FCF = EBITDA - Gasto = 140 - 54 = 86 M€

Como se observa, los gastos de un año a otro se mantienen, mientras que los beneficios aumentan. Signo muy positivo.

Competidores

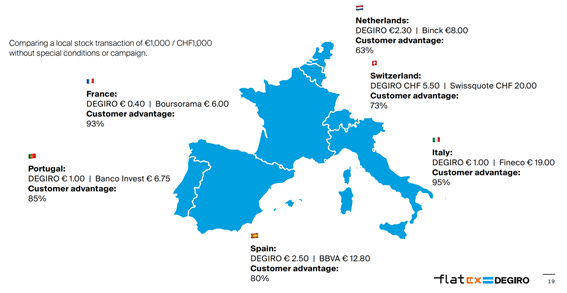

Como hemos visto antes, flatexDEGIRO se encuentra en un sector muy competitivo, por la alta demanda de estos servicios, lo que podría poner en riesgo a la compañía. Sin embargo, en su última presentación (octubre 2021) publicaban la siguiente imagen en la que se observa la ventaja de precio respecto a sus principales competidores por país:

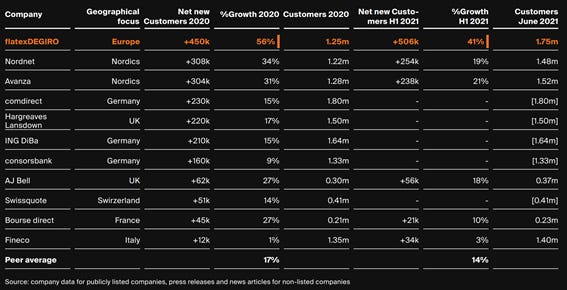

Y dos diapositivas más abajo, adjuntan la siguiente tabla comparativa entre flatexDEGIRO y sus principales competidores de cada país:

Viendo esta tabla, no hace falta añadir nada más al análisis para concluir de que flatexDEGIRO es la empresa con más crecimiento respecto a su competencia.

Gestión

Caja

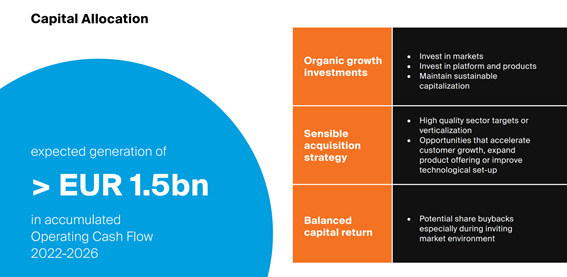

Como hemos comentado, la compañía dispone de mucha caja.

¿Qué puede hacer con ella?

Nos lo explican en su último informe con la siguiente diapositiva:

Inversión en nuevos mercados, plataforma y productos. Posibles adquisiciones interesantes, aunque tal y como hemos visto, se encuentra en una muy buena posición para robar clientes sin necesidad de realizar ninguna adquisición. Y recompra de acciones en el caso de que el mercado invite a ello, esto sería comprarlas a buen precio. También se marcan como objetivo llegar a los 1500 M€ de caja operativa.

Sin duda, si siguen este capital allocation, puede beneficiar mucho al accionista.

Nuevos productos

Es interesante que las compañías no se estanquen en sus productos, lo que puede significar no aumentar sus beneficios, o incluso reducirlos por la innovación de la competencia.

En este caso, flatexDEGIRO, quiere añadir nuevos productos a su porfolio como son las criptodivisas, seguros e hipotecas:

Equipo directivo

Siempre es importante analizar cuantas acciones tienen los directivos. Una directiva sin acciones de la propia compañía que ellos gestionan es una red flag para no invertir en ella, por muy buena que sea.

En el caso de flatexDEGIRO, el fundador de flatex, Bernd Förtsch, a través de sus propiedades GFBK y Heliad posee el 18,1 % de las acciones de la compañía, lo que demuestra la confianza que tiene en la compañía, y puede ser un buen indicativo para invertir en ella:

Un dato curioso: Bernd Förtsch también es el fundador y propietario de Börsenmedien AG, empresa que publica, entre otras cosas, las revistas bursátiles y financieras The Shareholder y The Investor. Esta compañía, en sus inicios, comenzó a traducir y vender libros bursátiles de autores internacionales como Peter Lynch, uno de mis inversores favoritos. Y este fundador posee casi el 20 % de las acciones de flatexDEGIRO, lo cual me hace dormir un poco más tranquilo 😊

Futuro

¿Qué objetivos se marcan a futuro?

Extender su posición de bróker online europeo, adquirir nuevos clientes, aumentar ventas, márgenes, caja… nos lo resumen en la siguiente slide:

Valoración

Vale, parece un buen negocio, pero no podemos comprar una acción a cualquier precio.

¿Está cara o barata?

Si observamos su precio de cotización de este año observamos que hasta mitad de año no dejó de subir, generando un retorno del 82,77 %:

Y desde entonces no ha dejado de bajar, acentuando esta caída en el mes de julio de 2021:

¿Qué pasó aquí?

Como anunciaban en un comunicado oficial de flatexDEGIRO el 2 de julio, GfBk y Heliad (recordemos, los principales accionistas, cuyo propietario es el fundador de flatex) iban a vender 2,3 M de acciones para aumentar el free float de la compañía a un 70 %.

Esto ha bajado considerablemente el precio de la acción, pero no afecta en nada a los fundamentales de la empresa.

Si observamos las ratios PER y P/FCF a los que ha solido cotizar la compañía en el pasado, encontramos un resultado medio de x20 y x25 veces, respectivamente:

Tras el análisis anterior, podemos plantear el siguiente escenario muy conservador para flatexDEGIRO a 5 años vista, siempre bajo el escenario de periodos de baja volatilidad de mercado:

2026, a un crecimiento en ventas del 20 % y suponiendo recompras de acciones con la caja:

Obtenemos un increíble retorno anualizado del 23 %.

Conclusión

Tras el análisis realizado podemos extraer las siguientes conclusiones:

Empresa muy bien posicionada y con vientos de cola para el sector en el que opera.

Lejos de conformarse con los productos actuales, la compañía está añadiendo nuevos productos a su porfolio.

Los objetivos y visión marcados por la compañía para los próximos años parecen muy ambiciosos, pero siempre han cumplido con su guidance.

La directiva se encuentra totalmente alineada poseyendo aproximadamente el 20 % de las acciones. Además, se ha visto a los insiders de la compañía comprando acciones en este último periodo de bajada. Esto puede ser un indicativo de que, efectivamente, la compañía está barata.

La valoración realizada, bajo un escenario muy conservador, nos da un retorno del 23 %. Si planteamos un escenario más agresivo, con más volatilidad de mercado, con un crecimiento del 25 % en ventas anual y con una ratio P/FCF a x35, como a veces ha estado, nos daría un retorno del, cogeos a la silla, 41 %, lo que sería multiplicar nuestra inversión por 4,5 en 5 años.

Por destacar un punto negativo, flatexDEGIRO tiene la sede principal en Alemania, con unas tasas impositivas del 30 %, lo que reduce considerablemente los beneficios de la compañía.

Seguimiento de cartera

En este apartado se realiza el seguimiento del rendimiento obtenido si hubiéramos invertido 10 000 € en cada una de las acciones analizadas en el blog:

No nos pongamos nerviosos, vamos al largo plazo.

Si te gusta la idea del proyecto, te recomiendo suscribirte a mi Newsletter para recibir una notificación cada vez que publique un nuevo análisis:

Si crees que este blog puede ser de utilidad para otras personas:

Comparte el post

Y la Newsletter

Por último, el disclaimer:

DISCLAIMER: Todos los análisis realizados y opiniones reflejadas en los mismos tienen un carácter totalmente educativo y no constituyen una recomendación de compra o venta de las acciones propuestas.

El blog de Bagger Hunt no se hace responsable del uso inadecuado por parte de los lectores de la información publicada en el blog.

Cada persona debe realizar sus propios análisis y ser consciente de los riesgos que conlleva invertir en Bolsa.